CONTABILIDAD

DOMINGO,16DE FEBRERO DE 2014LA FACTURA

La factura, factura de compra o factura comercial es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes poseídos por una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo.Las facturas tienen 3 copias y llevan el membrete de la empresa que vende, y legalmente según el SII son de color amarillo, celeste y rosado.

Además, en la factura deben aparecer los datos del expedidor y del destinatario, el detalle de los productos y servicios suministrados, los precios unitarios, los precios totales, los descuentos y los impuestos.

Tipos de factura

Factura rectificativa.- es aquel documento que detalla alguna corrección en la factura ordinaria o bien la devolución de la mercancía.También es precisamente un tipo de factura que se emite para corregir algún error o agregar algún dato que sea necesario

Factura recapitulativa.-. Emitir una factura hacia un mismo destino en reiteradas ocasiones puede volverse un proceso tedioso, para evitar estos inconvenientes y volver el proceso más sencillo existen las facturas recapitulativas que sirven para agrupar una serie de facturas

Clases de facturas

Se clasifican por el lugar a donde se realizan las operaciones de venta de exportación:Factura a plaza.- Se llama factura de plaza a la que se extiende cuando las ventas se realizan en la localidad donde radica el vendedor.

Por ejemplo si compramos mercaderías en tiendas alfa. De quillabamba para venderlas en un establecimiento ubicado en quillabamba, la factura a plaza no ocasiona ningún gasto como transporte, embalaje, etc.

Factura a extensión.- se llama factura de extensión a la que se extiende cuando la venta se realiza a compradores que radican en localidades diferentes a la del vendedor; ocasionando gastos de embalaje, transportes, seguros, etc.

Por ejemplo, cuando compran mercaderías en la tienda efe que está ubicado en lima.

¿Qué debe contener una factura?

Existen distintos formatos para una factura, todos están obligados a llevar cierta información mínima para que el documento sea válido.Lo primero y necesario es mencionar de manera explícita que nos encontramos frente a una factura, así como también la fecha y el número correlativo de la misma.

Otro dato importante es la información básica del empresario o profesional que emite la factura y también de quien la recibe.

En el caso del emisor, estos datos serían su nombre y apellidos, razón social, y domicilio En el caso del receptor, los datos necesarios solo son nombre, apellidos.

El siguiente paso es la descripción de los servicios o de la operación por la cual se ha emitido la factura

Importancia de la factura

Lo más importante de solicitar una factura cuando realizas una , primero, es la responsabilidad del vendedor a garantizar lo que te vende. ante un desperfecto o falla del material,Segundo. Te aseguras que el vendedor pague el impuesto correspondiente, el cual ya está incluido en el precio, o sea que ante una sin factura, el comerciante se está quedando con esa cantidad de dinero que no le corresponde.

USO DE LA FACTURA

Una factura se debe emitir:

-

Cuando el comprador o usuario lo solicite a fin de

sustentar gastos o costos para efecto tributario

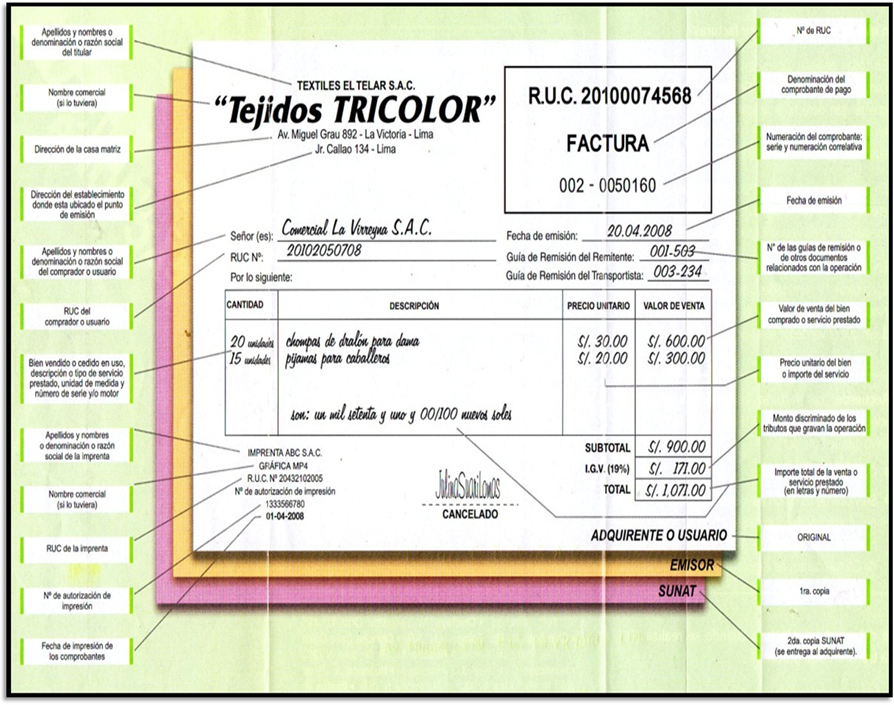

Partes de una factura

-

Apellido y nombres o denominación o

razón social del titular.

-

Nombre comercial (si lo tuviera.)

-

Dirección de la casa del matriz.

-

Dirección del establecimiento donde

está ubicado el punto de emisión.

-

Numero de RUC.

-

Denominación de comprobante de

pago.

-

Numeración del comprobante: serie y

numeración correlativa.

-

Apellidos y nombres o denominación o

razón social del comprador o usuario.

-

RUC del comprador o usuario.

-

Fecha de emisión.

-

Numero de las guías de remisión o de

otros documentos relacionados con la

operación.

-

Bien vendido o cedido en uso, descripción o

tipo de servició prestado unidad de medida y numero de

serio y/o motor.

INTRODUCCION DE LA LETRA DE CAMBIO

Las letras de cambio y el pagaré constituyen documentos

de crédito que pasan a formar parte en el balance general de los Efectos a cobrar ó a

pagar, dependiendo de la transacción realizada.

En la presente investigación

se presenta la definición de cada una, las personas que intervienen en

las mismas y su presentación en el balance general, al momento de

realizar la transacción y cuando son enviadas

al cobro o al descuento según sea el caso.

En los tiempos modernos, estos instrumentos de crédito se han

convertido en una herramienta importante para las transacciones comerciales, ya que las mismas están contempladas en el Código de Comercio, lo cual hace posible su cobro.

Para la elaboración de la presente

investigación se procedió al análisis de variadas fuentes de información que permitieron su desarrollo de la manera más clara y concisa posible, se presentan además, ejemplos que contribuyen a su comprensión.

La letra de cambio, denominada en nuestro país "giro", es un documento mercantil que contiene una promesa u obligación

de pagar una determinada cantidad de dinero a una convenida fecha de vencimiento. Y constituye una orden escrita, mediante el cual una persona llamada Librador, manda a pagar a su orden o a la otra persona llamada Tomador o Beneficiario, una cantidad determinada, en una cierta fecha, a una tercera persona

llamada Librado.

- El Librado o girado: la persona a la que se da la orden de pago (quien debe pagar), es el destinatario de la orden dada por el librador. El Código de Comercio requiere que en la Letra de Cambio se diga el nombre del Librado, es decir, el nombre del que debe pagar (Art. 410, Ord. 3).

- El Librador o Girador: la persona que ordena hacer el pago. En el Código de Comercio se exige que la letra de cambio lleve su firma (Art. 410, Ord. 3).

- El Beneficiario o Tomador: es aquel a cuya orden debe hacerse el pago de la suma ordenada por el Librador. Es necesario que en la letra se indique el nombre del beneficiario o tomador; en nuestro derecho no es válida la Letra al Portador, es imprescindible expresar el nombre de una persona como beneficiaria (Art. 410, Ord. 6)

- El Fiador o Avalista: la persona que garantiza el pago de la letra.

La Letra de Cambio debe contener los siguientes requisitos como

indispensables (Artículo 410 del Código de Comercio):

- La denominación de Letra de Cambio inserta en el mismo texto del Título y expresado en el mismo idioma empleado en la redacción del documento.

- La orden pura y simple de pagar una suma determinada.

- Nombre del que debe pagar (Librado).

- Indicación de la fecha de vencimiento.

- Lugar donde el pago debe efectuarse.

- Nombre de la persona a cuyo cargo debe efectuarse el pago (Beneficiario o Tomador).

- Fecha y lugar donde se emitió la letra.

- La firma del que gira la letra (Librador).

"La letra de cambio cuyo vencimiento no esté indicado, se considera pagadero a la vista".

"La

letra de cambio puede ser a la orden del mismo librador. Librada contra el librado mismo. Librada por cuenta de un tercero".

"La

letra de cambio cuyo valor aparece escrito a la vez en letras y en guarismos, tiene, en caso de diferencia, el

valor de la cantidad menor".

"La letra de cambio cuyo valor aparece escrito más de una vez, únicamente

en letras, o únicamente en guarismos, tiene, en caso de diferencia, el valor de la cantidad menor.

Buen trabajo

ResponderEliminar